将来不安しかない日本経済~広がる格差社会~

現時点でも円安とコストプッシュインフレのダブルパンチに加えて、政府は国民から税金&社会保険料を取ることしか考えていません。

35年かけて国を弱らせた無能な政府のせいで、国民の生活は日々苦しくなり、円(日本)の価値は下がり続けています。

円安は今後益々進むでしょうし、コストプッシュインフレも止まらないでしょう。

悪税の消費税などは、赤字でも取られるという本来の税の役割とは真逆の政策なので、中小企業を始めとする多くの国民は悲鳴を上げています。

一方輸出している一部の大企業は意味不明な消費税の還付金や法人税減税などで内部留保は毎年増大しているという現状です。

経団連や財務省(天下り官僚)は本当に利権まみれで私服を肥やすことしか考えていません。

もう日本は先進国ではありません。発展途上国に多くみられる貧富の差が日本でも顕著になってきています。

残念ながら日本という国を見捨てる人も増えてきています。

ですが、海外に移住するというのはかなり敷居が高いので、ほとんどの方は日本で我慢しながら生活するしかありません。

そんな日本ですが、もう個人で資産形成&運用しないと将来は生き残れないレベルに来ていると感じます。

老後の生活の柱となる年金は、そもそも少子高齢化の進んだ日本では構造上破綻しています。

正社員共働きでもゆとりある老後を送ることは年金だけでは不可能です。

流石に年金制度が無くなるとは考えられませんが、支給額は減る一方です。

生活保護の制度もありますが、それもいつまで保護制度が維持できるか疑問です。

そんな不安な将来をどうにかしたいと考え、投資に関して色々と模索して、紹介出来るレベルの安全な投資を生み出すことができました。

ハイブリッド投資法とは

積立投資をしながら裁量投資を組み合わせて、リスクを極力減らしながらリターンを高めるという投資法です。

とにかく負けないことを最重視しており、その結果勝ち続けることが可能となります。

運用成果(特定口座+NISA)

ハイブリッド投資法で運用し始めてから直近までの特定口座とNISA口座の実現損益を公開します。

(※2021年10月末~2024年3月末)

画像なので加工を疑われるかもしれませんが、これらはスクリーンショットで取り込んだだけのものです。

直販でしたら、その場でスマホでログインしてこれらの画面をお見せすることも可能です。

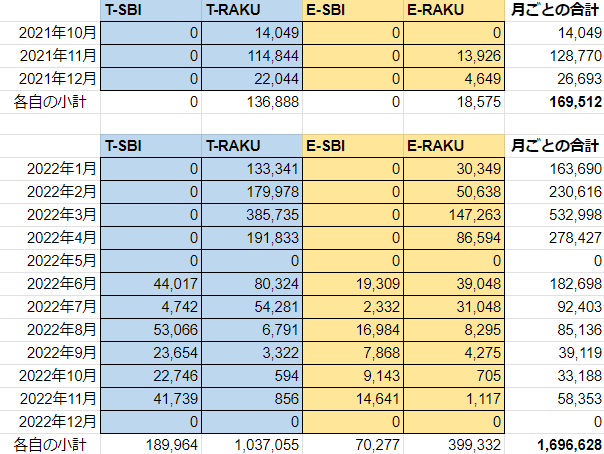

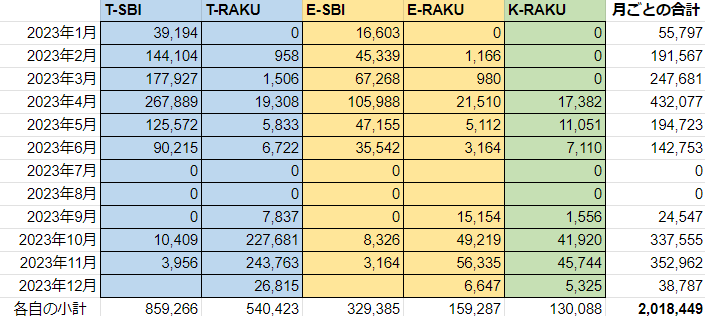

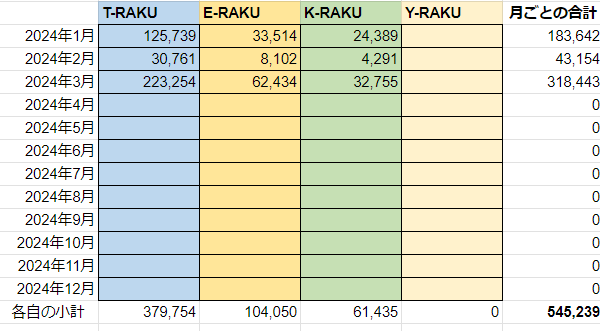

子供は運用期間が短い為、表示期間は夫(自分)に合わせています。

楽天証券は損失合計金額が表示されるので損失を出してないことは分かりますが、SBIは取引件数しか分かりません。

取引詳細を見れば損失を出してないことは分かるのですが、それを全部表示するのは流石に無理ですのでその点はご了承下さい。

投資金額に応じて割合で売買していくため利益額は人によりますが、おおよそ年間12%位のリターンになりました。

世帯全部で利確回数は534回、損失ゼロ、確定益は4,429,819円となっております。(iDeCo除く)

参考までに各月ごとの利益額を集計したものを表示します。

楽天証券→SBI証券→楽天証券と証券会社を移転したこともあり、多少分かり難くなっています。

T:自分、E:妻、K:子1、Y:子2でSBI証券と楽天証券の利益を表しています。

コンスタントに利益を上げれる月がある一方、数カ月利益が無い月もあります。

現在はルールに従って全て利確して現金化しているので、暴落(=買い時)待ちの状態です。

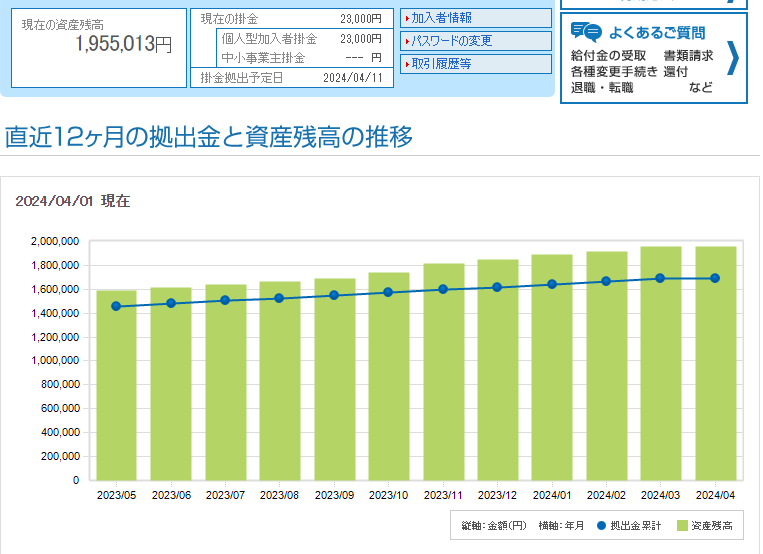

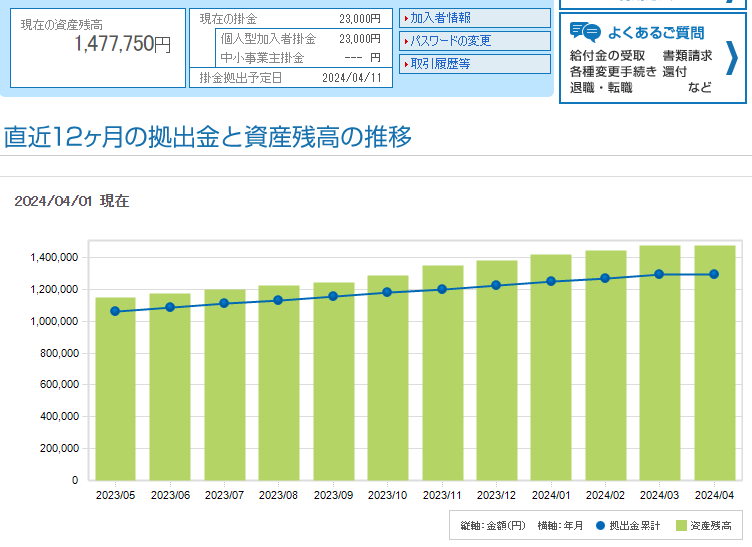

運用成果(iDeCo)

iDeCoの運用成果は拠出金と資産残高の差で判断できます。

4月はまだ始まったばかりなので無視していただいて、3月までの差を見ていくと段々と開いていっているのが分かると思います。

iDeCoは利益額を出せない仕様になっているためこのような画面で確認するしかありません。

ハイブリッド投資法の特長

≫私自身この手法を2年半以上実践しており、負け知らず=勝ち続けているので、着実に資産が積み上がっています。

≫ファンドの成長性は関係無いので、特定の銘柄を選びません。

ボラティリティ(価格変動性)が大きい年はその分リターンも期待できます。

≫毎日相場をチェック出来るという方は、確認だけなら1日1分。

売買する時は3分程度の僅かな時間で済みます。

≫急騰後の売却タイミングで暴落が起きて、運悪くマイナスになっても早めの損切りになり、売却で出来た資金がそのまま次の購入タイミングで使用出来るためすぐに挽回可能になる。

≫投資の極意(※)とも言える「売却方法」の条件を明確化するので大きな失敗がない。

※投資では購入方法に多少失敗していても、売却方法さえ間違っていなければリカバリーし易い。

≫投資信託のインデックスファンドを組み合わせて投資をするので、投資先のリスクが限定的で、新NISAやiDeCoにも適用できる。

≫投資家に人気のS&P500や全世界株式(オールカントリー=オルカン)とヘッジ(相殺)用にゴールドを組み合わせてリスクを減らしている。

≫積立と裁量を併用するので、「ドルコスト平均法」による機会損失回避とリターンも期待できる。

≫相関が異なる投資信託(ファンド)を組み合わせた「リバランス」を応用して、リスクを抑えつつリターンも期待できる。

≫「頭と尻尾はくれてやれ」の格言を実行するために「うねり取り」による分割売買を行い、機会損失を減らしている。

うねり取りは株だと難しいが、投資信託では「テクニカル分析」を用いることで最適な売買タイミングが分かり易い。

≫1回の売却益は小さいが、年間通すと結構なリターンになり、「塵も積もれば山となる」のことわざの意味を本当に良く実感出来る。

小さな利益を積み重ねることで投資への自信や勝ち癖が身につくし、何より投資を楽しく続けることが出来る。

≫投資に回せる金額に応じて、割合で分割売買する方法なので少額(1万円)から練習を兼ねての投資が可能。

≫上昇相場に入るとすぐ利確するため、含み損も少なく精神的に安定する。

≫運用資産の投資効率が良く、現金比率が高いので急に現金が必要になっても対応しやすい。

≫再投資による複利効果がチャートの波の一周期という比較的短期間で現れる。

≫この投資法を購入していただいて実施出来るようになれば、売買用のツールやサイトの会費等は必要無いので継続的なコストがかからない。

逆にデメリットは何かと訊かれたら、数年で資産数十倍になる!といった夢のような投資(≒投機)は難しいということです。

あくまでコツコツと利益を積み重ね、資産形成したい方に向けた投資法です。

また売却の度に20.315%の税金が引かれることはデメリットといえます。

運用資産額にもよりますが、新NISAの非課税枠(成長投資枠240万/年)は意外とすぐ使い切ってしまうので、特定(課税)口座での運用が主となります。

つみたてNISAで長年積立てしてきて、含み益が多くなっている方は税金を引かれることに抵抗を感じるかもしれません。

元々この投資法は「含み益は絵に描いた餅(=含み益は利益ではなく所詮は幻)」という考え方がベースになっていて、大きくなった含み益は出口戦略(売却方法)に失敗すると無駄になってしまうこともあり、「利食い千人力」という投資格言もあるくらいなので、利確してしまうことを推奨しています。

※天引きされた税金は、条件にもよりますが副業(個人事業主)を用いて確定申告で取り戻すことも出来ます。

限られた非課税枠しか使えない新NISAでの運用に囚われず、特定口座で税金を引かれても、非課税枠での節税額以上に利益を出せれば良いんじゃないか?という考えです。

ハイブリッド投資法では主に3つの投資法を組み合わせることでリスクを限定しつつ、リターンの最大化(ローリスク、ミドルリターンの投資)を目指しています。

iDeCo向けハイブリッド投資法の特長

≫iDeCoは新NISAと比較して競合させるのではなく、併用して活用している。

≫初心者には難易度が高いと言われているスイッチングをとことん活用出来る。

≫iDeCoでのリバランスの欠点を解決出来る。

≫スイッチングの日数がかかるというデメリットを回避出来る。

≫積立は元本確保型の商品で行い、入金として扱って所得控除で節税する。

≫積立(拠出)が終わった後の運用方法にも適用出来る。

新NISAだけではなく、iDeCoでもハイブリッド投資法を活用して、着実に老後資産を形成することを目標にしています。

購入方法

ハイブリッド投資法に興味がある方は以下の購入方法がありますのでお好きなパターンを選択してください。

◆デジタルデータ(PDF等)をネットで購入

note、ココナラにて販売中。

◆書籍を直接購入

近隣の方には対面での直販も行っております。(ペイペイ導入済み)

フリマや他の作業のご依頼時、またはチラシから連絡を頂けると発注します。

価格は他の購入先より半額以下での販売となりますが

注文後製本されるまでに1週間ほど時間がかかるのでご了承下さい。

製本したものを直接お届けに伺います。

※投資法の本編税込み16,000円とiDeCo編税込み8,000円